三大(dà)主力船型運輸市場前瞻

集裝箱運輸市場

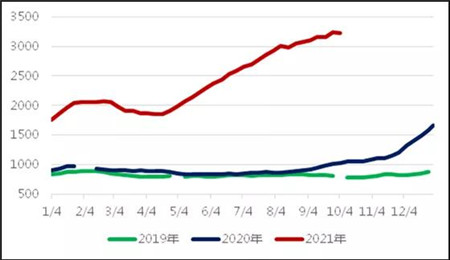

2019-2021年CCFI走勢對比圖

數據來(lái)源:上(shàng)海航交所(2019年2月8日、5月3日、10月4日指數停發3期,2020年1月春節期間指數停發2期)

10月,市場淡季不(bù)淡。據美國(guó)統計局最新統計,7月美國(guó)零售商的(de)庫存銷售比隻有1.11,補庫存活動仍将持續。據美國(guó)零售商協會(NRF)發布的(de)《全球港口追蹤》預測,2021年8月至2022年1月,美西洛杉矶港和(hé / huò)長灘港集裝箱貨物進口量将比2021年2-7月增加2.7%。另據美國(guó)南加州海事交易所統計,9月末,在(zài)洛杉矶港和(hé / huò)長灘港外等待進港的(de)集裝箱船已達65艘,且擁堵正在(zài)向美東和(hé / huò)美灣港口蔓延。無論是(shì)進口需求還是(shì)物流瓶頸,短期内都将無法緩解,10月集運市場或将繼續維持當前高位。

根據Alphaliner和(hé / huò)Clarksons預測,2021年集運需求增速将分别爲(wéi / wèi)5.8%和(hé / huò)6.7%(Alphaliner需求預測不(bù)含運距),運力增速分别爲(wéi / wèi)4.3%和(hé / huò)4.5%;2022年需求增速将分别爲(wéi / wèi)4%和(hé / huò)3.6%,運力增速分别爲(wéi / wèi)3.5%和(hé / huò)3.4%。從需求端看,2022年市場前景較爲(wéi / wèi)積極,但随着未來(lái)消費由商品轉向服務,刺激措施效果逐步消退,市場需求尤其是(shì)美國(guó)需求将逐漸“正常化”;從供給端看,2023年和(hé / huò)2024年的(de)運力增速将達到(dào)5%~7%,屆時(shí)市場将面臨明顯的(de)下行壓力。

油輪運輸市場

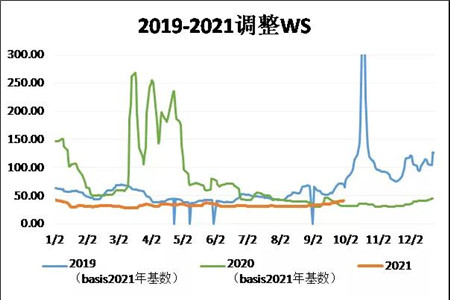

2019-2021年中東到(dào)中國(guó)TD3C航線WS走勢對比圖

數據來(lái)源:波羅的(de)海交易所

短期看,随着北半球冬季取暖季的(de)到(dào)來(lái),以(yǐ)及亞洲國(guó)家陸續解除疫情封鎖,四季度油輪市場運價有望小幅回暖。長期看,得益于(yú)新冠肺炎疫苗接種率的(de)提高,以(yǐ)及新藥研制的(de)進展,全球原油需求有望緩慢恢複。

當下三大(dà)機構對2022年市場前景預測出(chū)現分歧:OPEC預期2022年全球石油需求增加415萬桶/日,比上(shàng)月上(shàng)調87萬桶/日;IEA維持需求增加320萬桶/日的(de)預期;EIA預期增速爲(wéi / wèi)363萬桶/日,比上(shàng)月下調1萬桶/日。

在(zài)需求前景不(bù)明的(de)情況下供給端有望成爲(wéi / wèi)複蘇引擎,船舶拆解重啓後市場情緒逐漸樂觀,但BIMCO航運分析師認爲(wéi / wèi)1.6%左右的(de)報廢率仍需進一(yī / yì /yí)步提升才能有效地(dì / de)支撐市場的(de)全面複蘇。

根據Clarksons預測,2022年原油輪需求增幅5.6%,供給增幅5.2%;其中VLCC需求增幅5.9%,供給增幅5.9%。

幹散貨運輸市場

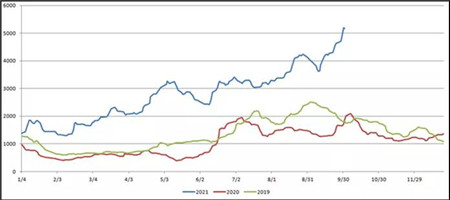

2019-2021年BDI走勢對比圖

數據來(lái)源:波羅的(de)海交易所

9月份,Clarksons市場報告顯示:幹散貨船的(de)加權平均收益在(zài)24日達到(dào)38290美元/天,觸及2008年以(yǐ)來(lái)的(de)最高點;預計2021年全球幹散貨海運周轉量增速爲(wéi / wèi)4.6%,船隊增速爲(wéi / wèi)3.4%;2021年全球幹散貨海運貿易量增速爲(wéi / wèi)3.7%,總量将達到(dào)53.6億噸。

分貨種來(lái)看,受中國(guó)減排限産因素影響,2021年鐵礦石海運量增速預計爲(wéi / wèi)1.5%~2%;煤炭市場受歐洲地(dì / de)區進口增加的(de)支撐,2021年海運量增速達5%;糧食市場受中國(guó)需求以(yǐ)及大(dà)西洋市場出(chū)口旺季的(de)支撐,全年海運量增速将達到(dào)2%,總量達到(dào)5.24億噸。